Desde hace más de 150 años, el sector cafetero ha vivido una sucesión de bonanzas y crisis marcadas por una volatilidad casi constante en los precios del café. Esta es la historia completa: las grandes crisis del siglo XIX y XX, el pacto de cuotas que estabilizó el mercado durante 27 años, su ruptura en 1989, la larga crisis de precios bajos que culminó en 2019 y el rally histórico de 2024-2025 que llevó el precio del arábica a máximos nunca vistos.

Resumen rápido: 150 años de ciclos del precio del café

| Periodo | Ciclo | Detonante principal |

|---|---|---|

| 1791-1820 | Bonanza | Revolución Haitiana desabastece el mercado europeo |

| 1824-1850 | Crisis | Brasil y Java toman el 77% del mercado |

| 1870-1897 | Bonanza | Crecimiento de la industria en Centro y Sur América |

| 1897-1914 | Crisis | Sobreoferta brasileña |

| 1919-1929 | Bonanza | Postguerra + Ley Seca en EEUU impulsa el consumo |

| 1929-1940 | Crisis | Gran Depresión + 2ª Guerra Mundial |

| 1940-1944 | Estabilidad | Pacto de cuotas liderado por EEUU durante la guerra |

| 1945-1956 | Bonanza breve | Recuperación del consumo postguerra |

| 1956-1962 | Crisis | Entrada masiva de café africano en el mercado |

| 1962-1989 | Estabilidad regulada | Pacto de cuotas de la OIC (Acuerdo Internacional del Café) |

| 1975-1978 | Bonanza dentro del pacto | Helada negra de Brasil dispara el precio a 3,7 USD/lb |

| 1990-2010 | Crisis larga | Fin del pacto + entrada de Vietnam + especulación financiera |

| 2011-2014 | Bonanza moderada | Repunte cíclico, precio promedio sobre 2 USD/lb |

| 2015-2020 | Crisis humanitaria | Sobreproducción de Brasil, precios por debajo del coste de producción |

| 2021-2023 | Subida sostenida | Heladas de Brasil 2021, disrupciones del COVID, déficits acumulados |

| 2024-2025 | Récord histórico | Sequía Brasil + tifón Vietnam + EUDR + inventarios mínimos: 4,41 USD/lb en febrero 2025 |

| 2026 | Retroceso parcial | Brasil proyecta cosecha récord, precio se sitúa en torno a 2,96 USD/lb |

El patrón se repite con sorprendente regularidad: cuando los productores controlan inventarios y existe acuerdo entre ellos, los precios se estabilizan; cuando el mercado se liberaliza o entra un nuevo gigante productor, el precio se desploma. Veamos cada periodo en detalle.

Fuente: Larepública.co

A pesar de experimentar incrementos momentáneos, como los observados el 4 y 5 de julio con un precio de 1,12 USD por libra, el panorama general sigue siendo desalentador.

La crisis cafetera no es un evento aislado, sino una constante en la historia del café, afectada por la dinámica de oferta y demanda y la manipulación de precios por parte de especuladores.

Este artículo se adentra en la evolución económica del café, destacando cómo las fluctuaciones de precios, mayormente a la baja, han definido el sector, salvo por breves periodos de bonanza.

Acompáñanos en este análisis para entender mejor la crisis cafetera y su impacto a lo largo del tiempo.

Primera Bonanza y Primera crisis cafetera: 1870- 1897

En 1789 Haití era una colonia Francesa que producía el 55% del café exportable hacia Europa y Estados Unidos utilizando mano de obra esclava.

En 1791 estalla la Revolución Haitiana y el mercado queda desabastecido.

Como consecuencia, hubo un alza en el precio internacional del café.

Y los ingleses y franceses aprovecharon para fortalecer la industria cafetalera en sus colonias de las Antillas y las Guayanas.

Hasta 1820 el precio del café se mantuvo alto y estable, rondando los 0,21 USD. Y las Antillas y las Guayanas conservaron el dominio del mercado.

A partir de 1820 entraron al mercado del café dos gigantes: Brasil y Java.

Y juntos llegaron a responder por el 77% de la producción mundial exportable de café, siendo Brasil el mayor productor con un 52% de la producción.

La fuerte expansión cafetalera de estos países provocaría la primera gran crisis cafetera, llegando a cotizarse la libra en 0,13 USD en 1824 y a 0,07 USD en 1831.

Tuvieron que pasar 30 años para que el precio del café experimentase una leve recuperación llegando a los 0,11 USD la libra en 1862.

A partir de 1850 se mantuvo una tendencia del precio al alza hasta 1890.

La época de oro y la segunda gran crisis cafetera

En 1870 se dio un crecimiento acelerado de la industria cafetera en los países Centro y Sur americanos, especialmente en Brasil, Venezuela, Colombia, Costa Rica, Haití, Guatemala, El Salvador y México.

Esta expansión se debió al buen precio del grano. Pues había una demanda creciente.

Y al mismo tiempo un desabastecimiento en los mercados ocasionado por bajas producciones en Brasil, Cuba y Java.

En 1890 la libra de café llegó a cotizarse en 0,21 USD y en 1897 la Bonanza cafetera llegó a su fin. Provocada por la sobre oferta de grano en el mercado internacional.

Puedes darte cuenta que el asunto es siempre el mismo: Si hay baja producción en los países que dominan el mercado, el precio aumenta. Y si hay buena producción y excedentes de café en el mercado el precio baja.

En éste año se sumó el café proveniente de los países Centro y Sur americanos con una súper oferta de Brasil que había vuelto a recuperarse tras unos años de baja producción.

En 1902, el precio del café cayó a 0,05 USD por libra. Y fueron necesarios 12 años para que se recuperara hasta alcanzar los 0,126 USD en 1914.

Pese al estallido de la Primera Guerra Mundial, los precios del café se mantuvieron más o menos estables.

Y tras finalizar la guerra hubo una nueva Bonanza entre 1919 y 1926 cuando el precio del grano alcanzó los 0,273 USD por libra.

Tercera gran crisis cafetera y el surgimiento de los países Sur americanos.

En las primeras décadas del siglo XX hubo un incremento notable del consumo de café en Estados Unidos gracias a la ley seca que prohibía el consumo de alcohol.

Brasil producía el 60% del café exportable a nivel mundial y para presionar un alza en el precio del café decidió comprar y acumular sus inventarios.

Pero en 1929, se produjo el Crack o Gran Depresión. Y en 1931 los precios del café cayeron nuevamente a niveles de 0,10 USD por libra.

Además, estaba por estallar la Segunda Guerra Mundial.

Ambos eventos afectaron la balanza comercial de todos los países productores de café.

Debido a las dificultades para exportar el producto hacia Estados Unidos, Europa y Japón, que eran los principales compradores.

En ésta época, cada país era dueño y tenía el control de sus propios inventarios de café.

Durante la década de 1930 a 1940, aunque las exportaciones estaban estancadas, Colombia se dedicó a fortalecer su infraestructura física y productiva dando un empuje muy fuerte a la industria del café.

Y para sortear la crisis de precios del café, la Federación Nacional de Cafeteros creó en 1940 el Fondo Nacional del Café.

Un fondo privado de recursos propios que permitía a la Federación comprar el café a los productores colombianos, evitando así el estancamiento de la economía nacional.

Al mismo tiempo, guardaba esos inventarios hasta que fuese posible normalizar las exportaciones.

Por su parte, Brasil hacía lo suyo: incentivando el consumo interno y acopiando sus inventarios.

Los países productores tuvieron que endeudarse con Estados Unidos a fin de poder comprar sus inventarios y mantener más o menos estables sus economías.

Primer pacto cafetero.

Tras el estallido de la Segunda Guerra Mundial, el gobierno de Colombia en 1936 convocó “La conferencia Panamericana del Café”.

El propósito de la Conferencia era convencer al gobierno de Brasil para que retuviese inventarios para lograr un alza en el precio internacional del café.

La conferencia tuvo éxito y se creó en 1937 “La oficina Panamericana del Café” y se sentaron las bases para lo que sería el “Pacto de paridades”.

En el pacto, Brasil y Colombia se comprometieron a mantener un diferencial de precios del café de entre 0,15 y 0,2 USD por libra durante 10 meses, y a disminuir el volumen de las exportaciones y retener inventarios.

Pero Colombia no pudo cumplir con lo pactado.

El presupuesto de la Federación Nacional de Cafeteros era muy limitado y solo pudo comprar una parte de la producción nacional.

El resto estaba en manos de los exportadores particulares quienes no estaban obligados a cumplir el pacto y siguieron exportando café.

Por su parte Brasil si cumplió. Prohibió nuevas siembras de café, compró y guardó parte de sus inventarios y quemó y arrojó al mar otro tanto.

Buscando una salida a la crisis cafetera: La Conferencia de la Habana.

En 1937 la crisis cafetera continuaba. Y fue entonces que se celebró “La Conferencia de la Habana”.

Nuevamente se buscaría lograr acuerdos con todos los países, que llevaran a la estabilización del precio internacional del café.

Brasil por supuesto, se quejó del incumplimiento por parte de Colombia en el Pacto de paridades.

Y planteó un ultimátum en que todos los países productores de café deberían:

- Prohibir nuevas siembras de café por un término de 5 años

- Prohibir la exportación de cafés de baja calidad

- Invertir en campañas publicitarias para incentivar el consumo de café a nivel mundial

Si esto no se cumplía, sacaría al mercado todos sus inventarios.

Los países concurrentes se negaron a prohibir las siembras de café y solo apoyaron los otros dos puntos de la propuesta brasilera.

Y Brasil cumplió su amenaza. Liberó todos los inventarios y provocó la caída del internacional del café.

A la par, continuó con su política de retención y destrucción de inventarios denominada la “Guerra del café”, e incentivando el consumo interno.

A pesar de los bajos precios del café, Colombia logró salir adelante gracias a que los consumidores preferían cada vez más el café suave por encima del café arábigo no lavado brasilero.

Y obtuvo una ventaja en medio de la crisis: Un diferencial de precio por calidad frente a los otros cafés arábigos del mercado que se mantiene hasta hoy.

Hasta 1939 la libre competencia reguló el mercado internacional del café.

La Conferencia Internacional del Café de 1940.

Se llevó a cabo el 10 de junio de 1940 en Washington. Todos los países cafeteros debían hacer acuerdos para superar de manera definitiva la crisis de precios del café.

Para ello se acordó limitar la exportación de café hacia Estados Unidos mediante un mecanismo de cuotas asignadas a cada país.

Aunque no todos los países estaban convencidos, finalmente se llegó a establecer un acuerdo.

Este tuvo efectos muy positivos. Para el caso del café colombiano, el precio repuntó de 0,0715 USD en octubre de 1940 a 0,16 USD por libra para junio de 1941.

Café y Segunda Guerra Mundial.

Antes de la Guerra, la hegemonía del comercio internacional del café la tenían los grandes comerciantes Estadounidenses y Alemanes y Brasil como principal productor.

La guerra supuso el cese de las actividades de las empresas alemanas y la pérdida del control de Brasil sobre el mercado del café.

Estados Unidos confiscó los capitales alemanes y la producción de café de las haciendas alemanas existentes en México.

Y así se posicionó como el único comprador del café producido en Sur y Centro América.

Porque las vías marítimas hacia Europa y Japón estaban cerradas a causa de la guerra.

Pero además, ya había un desabastecimiento en los inventarios mundiales de café.

Entonces, Estados Unidos lideró el acuerdo del “Pacto de cuotas”.

En donde como único comprador de café en el mercado, repartió sus compras entre los diferentes países productores.

Además, se aseguró de que los países productores mantuviesen inventarios suficientes para poder garantizar la cobertura de la demanda creciente de café de los norteamericanos.

Y determinó el precio del café para las negociaciones.

Durante el primer año del acuerdo todo fue perfecto. Pero cuando Estados Unidos decidió tomar parte en la guerra, el mercado se desestabilizó nuevamente.

La política de economía de guerra de los Estados Unidos congeló los precios del café.

Y la inflación que experimentaban los países productores, neutralizó el efecto positivo de los buenos precios alcanzados hasta ese momento.

El pacto se iría renovando y ajustando sus condiciones en los años siguientes hasta 1944.

Finalmente, el acuerdo se disolvió en 1945 tras terminar la guerra.

La Bonanza cafetera de 1950 y cuarta crisis cafetera.

Al finalizar la guerra, la industria cafetera disfrutó de un breve periodo de buenos precios entre 1945 y 1956.

El consumo interno se había incrementado, volvía la normalidad de las exportaciones hacia Europa y en general la economía mundial se recuperaba.

Pero a partir de 1956, se dio un nuevo ciclo de crisis en el precio internacional del café que duraría 16 años.

Fuente:

La regulación del mercado internacional del café: Una perspectiva histórica

Esta caída de precios se originó porque los países Africanos recién independizados, salieron al mercado ofreciendo volúmenes altos de café de menor calidad a precios muy bajos.

Se dice que “Estados Unidos en ésta época, creó mecanismos financieros para apoyar la siembra de café en África.

Así se aseguraba de tener fuentes confiables y baratas de materias primas”. (Economía cafetera y desarrollo económico en Colombia).

La OIC y el pacto de cuotas.

Entre 1957 y1967 la producción mundial de café continuó creciendo de manera acelerada a un ritmo de 5% anual, y la acumulación de inventarios seguía presionando los precios a la baja.

En 1962 los países exportadores se reunieron y crearon la Organización Internacional del Café OIC con el fin de regular el mercado “una vez más”.

Por medio de la OIC, se creó el Acuerdo internacional del café AIC.

Una asociación de países productores y consumidores de café que se pusieron de acuerdo y dieron inicio a un acuerdo al que se le llamó “Pacto de cuotas”.

Este acuerdo se hizo inicialmente por 6 años. Y tuvieron éxito.

A cada país productor se le asignó una cuota, un número máximo de sacos que podía poner en el mercado del café.

Y los países compradores se comprometieron a comprar el café solamente a los países productores miembros de la AIC.

Con más disciplina y control sobre la producción y la oferta del café y por medio de la retención de inventarios, poco a poco el mercado del café comenzó a estabilizarse.

A pesar de todas las medidas y aun cuando el consumo permaneció estable porque los estadounidenses preferían las bebidas gaseosas, la producción de café creció en un 62% durante ésta década.

Al finalizar los 6 años, el acuerdo se renovó otra vez en 1968.

El éxito del pacto de cuotas se debió a que los países productores pudieron centralizar la oferta de café en el mundo.

Así desplazaron a las grandes tostadoras y comercializadoras que hasta el momento habían tenido el control de los inventarios y de los intercambios.

La Bonanza cafetera de los 70´s.

En 1970 llegó la crisis del petróleo acompañada de la inflación y la pérdida del poder de compra de activos financieros.

Los especuladores ahora preferían invertir en productos básicos como café y azúcar y no en monedas.

Y así las exportaciones mundiales de café crecieron de 1.800 millones de dólares en 1967 a 4.200 millones de dólares para 1973.

También hubo heladas en el Brasil en 1969 y en 1972 con lo que disminuyó la producción de café brasilero ocasionando la subida en el precio internacional del café.

Entre 1970 y 1976 poco a poco iba aumentando el consumo de café.

Y aunque la producción era menor que el consumo, debido a las políticas de años anteriores de erradicación de cultivos y prohibición de siembras, los inventarios acumulados fueron compensando el déficit.

Y esos inventarios pasaron de 59 millones de sacos en 1970 a 22 millones de sacos para 1978.

El acuerdo internacional del café AIC de 1962 había previsto disminuir las áreas de cultivos para regular la producción de café.

Pero nunca contó con los fenómenos naturales como la Helada negra del Brasil en 1975, que provocó una caída drástica de la producción brasilera de café.

La helada destruyó totalmente los cultivos del Estado de Paraná y más del 60% de la producción de los Estados de Mato Grosso y Sao Paulo.

Dejando un déficit de 28 millones de sacos de café en el mercado mundial, pues el café brasilero representaba más del 50% del mercado.

A finales de 1978 los inventarios de café estaban casi en cero.

Y se logró tener un alza en el precio internacional debido a un equilibrio entre la oferta y la demanda que fue conocida como la Bonanza cafetera.

Si quieres saber como las heladas afectan al cultivo de café haz clic aquí.

Y si quieres saber más sobre la helada negra del Brasil en 1975 haz clic aquí.

Por tercera vez se renueva el Pacto de cuotas en 1976.

En abril de 1976 el precio del café alcanzó un record histórico para los arábigos no lavados (los Brasileros) de 3,7 USD por libra.

Y Brasil corrió a sacar sus pocos inventarios al mercado.

Por el contrario, Colombia siguió con una política austera sacando al mercado cantidades reguladas y guardando café en inventarios.

Los efectos de la Helada Negra en el repunte de buenos precios para el café en el mercado internacional solo duró 10 años.

En 1976 se renovó el pacto de cuotas y hasta 1978 el precio del café tuvo un gran repunte pasando de 0,67USD la libra en 1975 a 2 USD para finales de 1978.

1983: Ya se veía venir una nueva crisis de precios del café.

A pesar de que el pacto de cuotas había tenido éxito, los países compradores liderados por Estados Unidos estaban inconformes.

Alegaban que ellos respetaban los acuerdos.

Y que solo importaban el café correspondiente a las cuotas asignadas por la AIC.

Pero los países exportadores miembros vendían café a países importadores no miembros de la AIC con grandes descuentos.

[Este era un mecanismo de los países productores para poder vender los excedentes de café que no podían salir al mercado por el pacto de cuotas].

Después de mucho tira y afloje lograron ponerse de acuerdo.

Fijaron cuotas de ventas de café no solo para los países compradores miembros de la AIC, sino también para los países comparadores no miembros.

Determinaron acuerdos más equitativos sobre los descuentos para los países compradores miembros.

Y establecieron un aumento en las cuotas de inventarios que debería retener cada uno de los países productores, a fin de incrementar las existencias de café.

Pero de todas formas había un gran volumen de café tranzado por fuera de la AIC .

Para los años 1984 y 1986 hay quienes afirman que el precio del café en el libre mercado fue más alto que el del café vendido dentro del Pacto de cuotas.

Fin del Pacto cafetero: El inicio de un escenario permanente de crisis en los precios del café.

El 3 de julio de 1989 los representantes de los países que conformaban la AIC se reunieron en Londres en la sede de la OIC.

Los productores no querían vivir una nueva crisis cafetera, y pujaban por renovar el pacto de cuotas para mantener regulado el precio del café. Tal como lo habían logrado por casi tres décadas.

Pero los representantes de los países consumidores querían terminarlo, para que el café quedara de nuevo en un sistema de libre comercio.

Esto les permitiría acaparar inventarios y presionar los precios del café a la baja.

Estados Unidos lideró la campaña – Primero promueve el pacto y luego lo destruye, todo de acuerdo a sus propios intereses.

Y logró poner de su lado a varios países europeos, entre ellos Alemania y a los países centro americanos.

Los centroamericanos se dejaron convencer con el argumento de que en adelante sería más importante la calidad del café que el volumen exportable para obtener buenos precios. ¡Craso error!

En la votación ganaron los detractores y el pacto de cuotas que había estado vigente desde 1962 llegó a su fin.

Trayendo un trágico desenlace y un escenario de crisis permanente para todos los productores de café alrededor del mundo.

Efectos del rompimiento del pacto de cuotas.

A finales de los 80´s la tendencia de los mercados mundiales fue el libre comercio, liderado por las políticas económicas estadounidenses.

En 1989 con la caída el Muro de Berlín terminaba la “Guerra fría” y sin un nuevo acuerdo de la AIC se iniciaba la era de la Globalización del mercado del café.

La liberalización del comercio del café provocó la pérdida del control de los inventarios por parte de los países productores.

Y el retorno de ese control a los grandes comerciantes y tostadores.

A finales de 1990, un año después de finalizado el pacto cafetero, la libra de café suave colombiano se cotizaba en 0,69 USD la libra.

El precio más bajo desde 1978.

Fuente: FAO

Los países productores acumularon pérdidas por valor de 6.000 millones de dólares debido a la caída del precio del café en el mercado internacional.

Para completar, Vietnam, Etiopía e India entraron como productores al mercado con grandes volúmenes de café.

Presionando aún más el precio del grano a la baja.

Si quieres saber cómo Vietnam se convirtió en un gigante del café haz clic aquí.

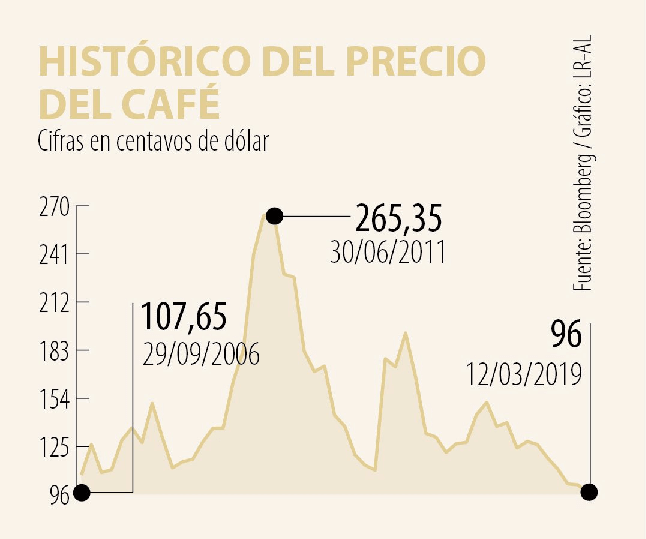

En 1993 se tuvo el precio más bajo de la historia reciente: 0,5 USD por libra. En éste punto, los productores vendieron su café a perdida.

La misma situación que venimos padeciendo desde hace más de 8 años todos los productores de café alrededor del mundo.

Fuente: OIC

La crisis cafetera actual: 2017-2019

Tras finalizar el “Pacto de cuotas” en 1989, el control del mercado del café volvió a caer en manos de los grandes comerciantes.

Generando un mercado especulativo responsable de una situación de crisis del café permanente que se agudiza cada vez más.

La entrada de Vietnam al mercado del café significó que en adelante, la oferta de café será siempre más alta que la demanda. Porque junto con Brasil representan el 83% de la producción mundial actual.

De manera que el precio del café depende de cuánto café saquen al mercado estos dos países.

En 2017 los precios rondaron los 1,4 USD por libra.

El 2018 Brasil tuvo una sobre producción de 62 millones de sacos. Que ha sido la responsable de tirar los precios hacia abajo, generando la peor crisis de precios del café de los últimos 12 años.

En lo corrido de 2019 el precio se ha mantenido entre 0,9 y 1,1 USD/libra y la tendencia se mantendrá por el resto del año.

En general, el promedio mundial de costo de producción oscila entre 1,2 y 1,5 USD/libra.

En estas condiciones todos los productores de café alrededor del mundo están produciendo café a pérdida.

Precio actual del café y crisis humanitaria

En los países centroamericanos como Guatemala y Honduras, la crisis de precios del café ha provocado una situación de extrema pobreza.

Y esa situación ha desembocado en un éxodo masivo de campesinos hacia Estados Unidos que no ven más remedio que migrar para buscar nuevas oportunidades de ingreso en otros mercados laborales.

Es decir que, la crisis cafetera se ha convertido en una crisis humanitaria.

No solo por el desplazamiento y todo lo que ello implica: familias separadas, condiciones de ilegalidad en un país extranjero, cordones de miseria en zonas fronterizas, por citar algunas.

Sino porque muchos cafeteros al rededor del mundo deben subsistir con menos de 170 USD al mes.

Primer foro mundial del café :2017

Los países productores ya se han reunido en dos oportunidades en los Foros Mundiales del Café de 2017 y de este año 2019, para discutir posibles salidas a la crisis.

El primer foro se llevó a cabo en Colombia en julio de 2017.

En éste foro no se buscaba lograr una salida a la crisis generando mecanismos para el control del precio internacional del café.

Fue más un foro de discusión acerca de la rentabilidad de la producción del café.

Del total de asistentes solo un 6% fueron tostadores y un 5% importadores. El 42% fueron productores de café, en su mayoría colombianos.

Concluyeron que:

1. Era necesario formular un plan de acción de manera conjunta entre productores, la OIC y todos los agentes de la cadena del café.

Dicho plan debería contener estrategias para enfrentar las principales problemáticas:

Bajos precios, alta volatilidad de los precios, baja productividad y tecnología en los cultivos, escases de mano de obra y relevo generacional, cambio climático y apoyo gubernamental.

Si quieres ver el documento completo haz clic aquí.

2. Que era necesario conformar un comité para el desarrollo de las acciones a seguir con la participación de representantes de los productores y de los compradores de cada región.

Dicho comité debería presentar un informe de los avances del plan de acción en reunión de la OIC en marzo de 2018.

3. Que el siguiente Foro de países productores de café se realizaría en 2019.

Las propuestas de los expertos durante el primer foro de productores de café.

Durante el foro, todos los expertos propusieron fórmulas para aumentar la rentabilidad de los productores cafeteros pero ninguna resulta del todo convincente:

1. Apostar por la calidad y el mercado de cafés especiales:

El mercado de cafés especiales es un nicho pequeño. Por tanto su alcance es limitado. Además ya los intermediarios comercializadores están especulando.

Cada vez exigen al productor una mayor calidad y ofrecen menos precio.

Porque según ellos, empieza a haber una sobre oferta de cafés especiales en el mercado.

Si quieres saber más sobre cafés especiales lee nuestro post: Certificación de café: Lo que significa el sello que lleva tu café

Y si quieres saber que pasa con el precio de los cafés especiales lee nuestro post: El comercio justo del café: 4 cosas que debes saber .

2. Incrementar la productividad a nivel de finca:

Es cierto que resulta más rentable tener una hectárea de cultivo tecnificada y muy productiva que tener 3 en mal estado y con baja producción.

Pero si se apuesta por incrementar la productividad, no necesariamente esto implica que habrá una reducción de las áreas cafeteras.

En cualquier caso, si se tiene una mayor producción, habrá mayor oferta y precios más bajos.

Por otra parte está la dificultad para encontrar mano de obra disponible para la cosecha del grano.

Y a mayor producción, más cantidad de mano de obra se requiere.

Si quieres saber más sobre el cultivo del café, lee nuestro post : Sistemas de cultivos de café: como cultivar café.

3. Lograr que los productores de café sean más eficientes y disminuyan sus costos de producción.

Difícil. Con los precios actuales de los fertilizantes y los insumos agrícolas y el elevado costo de mano de obra, ni por más eficiente que sea un productor logrará tener una rentabilidad aceptable con los precios actuales de venta.

Un apunte al margen: En abril de 2018 Estados Unidos anunció su retiro de la OIC.

Lo que demuestra su interés por mantener el libre comercio del café y ninguna regulación en los precios.

Segundo foro mundial de productores de café: 2019

En julio de éste año 2019 se llevó a cabo el segundo Foro mundial del café en Brasil.

Los productores fueron enfáticos en su posición: No se requieren medidas asistencialistas por parte de los gobiernos para subsidiar el precio de compra del grano a los productores.

Porque eso sería subsidiar a las multinacionales y grandes tostadoras que van a seguir comprando el café a bajos precios.

Lo que se requiere es un ordenamiento del mercado mundial del café y sacar a los especuladores de la ecuación.

Los productores regresaron a casa con un sinsabor en la boca.

Porque lo máximo que se logró en el foro fue la voluntad para crear una plataforma tecnológica que va a consolidar y difundir información y cifras de todos los segmentos de la cadena de valor en tiempo real.

Con lo que se generará transparencia en la conformación de los precios del café.

Pero la pregunta central es: ¿Será que esa plataforma va a servir para frenar la especulación y regular los precios del café en el mercado internacional?

O puede ser un arma de doble filo… ¿Podría acaso convertirse en una herramienta para que los especuladores y grandes compradores puedan especular más y mejor?

¿No se asemejaría esto a la función que cumplen las bolsas de valores? Porque lo que hacen las Bolsas de valores es precisamente eso, descubrir precios.

Si quieres conocer mas sobre como se fijan los precios del café visita nuestro post: Cotización del café en bolsa.

Otros compromisos del foro para enfrentar la crisis del café.

Como pañitos de agua tibia, también se comprometieron a lo mismo que ya se habían comprometido en 2017:

- Seguir trabajando para generar estrategias que lleven a incrementar la rentabilidad de los productores con innovación y tecnología.

- Seguir trabajando en la certificación de cafés de origen.

No podemos negar que en estos foros se han logrado avances y aportes muy importantes para la cadena del café.

Pero no se ha llegado a ninguna solución real y efectiva en cuanto a regular los precios del café.

Porque la crisis de precios del café no depende solo de los productores.

Los productores pueden poner en práctica todas las propuestas anteriormente enumeradas. Pero si el precio del café en el mercado no reacciona, no obtendrán rentabilidad.

Definitivamente la solución a la crisis depende mayormente de los compradores.

Si no hay una voluntad por pagar precios justos y volver a un mecanismo de pacto de cuotas que regule los inventarios y deje fuera la especulación, no habrá ninguna fórmula que logre sacar a los productores de la crisis cafetera.

El gran giro: del fondo de 2019 al récord histórico de 2025

Cuando esta guía se publicó por primera vez (2019), todo apuntaba a que la crisis se mantendría durante años. La realidad fue completamente distinta. Entre 2020 y 2025 el precio del café arábica vivió el mayor rally de su historia reciente, multiplicándose por más de 4 desde los mínimos de 2019. Estos son los cinco años que cambiaron el mercado:

2020: el COVID rompe la cadena logística

La pandemia disparó las restricciones logísticas globales. Los contenedores se volvieron escasos y caros, los puertos se atascaron y la mano de obra para la recolección y el beneficio del café se redujo drásticamente en países productores. El precio del arábica subió de 1,00 USD/lb a finales de 2019 a unos 1,30 USD/lb durante 2020. Una subida moderada pero clara: el ciclo de precios bajos había tocado fondo.

En las fincas, el impacto fue especialmente duro durante la cosecha de 2020. La caficultura latinoamericana depende de recolectores nómadas que se desplazan entre regiones siguiendo el calendario de cosecha. Las restricciones de movilidad, las cuarentenas locales y la incertidumbre sanitaria redujeron la disponibilidad de mano de obra justo cuando arrancaba la temporada principal en Colombia, Honduras y Centroamérica. Las fincas que dependían de cuadrillas migratorias tuvieron que improvisar protocolos sanitarios, alojar trabajadores in situ y absorber sobrecostos imprevistos. Este «shock laboral» en la base del sistema cafetero quedó tapado por las cifras agregadas, pero se sumó silenciosamente a las disrupciones logísticas que estaban moviendo el precio internacional.

2021: las heladas de Brasil

En julio de 2021 Brasil sufrió las peores heladas en 27 años. Las plantaciones de Minas Gerais y Sao Paulo, corazón cafetero del país, perdieron entre el 20% y el 30% de su producción anual y un porcentaje significativo de árboles que tardarían años en recuperarse. El precio del arábica saltó por encima de los 2 USD/lb por primera vez en una década, anticipando el déficit de cosechas que se materializaría en los años siguientes.

2022-2023: déficits acumulados

Brasil tardó más de lo previsto en recuperar producción tras las heladas. Vietnam, segundo productor mundial y rey del robusta, sufría sus propios problemas climáticos y una transición lenta de los pequeños caficultores hacia otros cultivos más rentables (pimienta, fruta). El mercado global del café cerró cinco campañas consecutivas en déficit, vaciando paulatinamente los inventarios certificados en ICE.

2024: la tormenta perfecta

Cuatro factores se sumaron simultáneamente:

- Sequía severa en Brasil: la peor en décadas redujo aún más la cosecha 2024/25.

- Tifón Yagi en Vietnam (septiembre 2024): dañó el corazón productor de robusta en pleno periodo crítico.

- Presión EUDR: importadores europeos empezaron a construir inventarios «EUDR-ready» antes de la fecha de aplicación, retirando oferta efectiva del mercado.

- Inventarios en mínimos históricos: los stocks certificados de arábica en ICE cayeron a niveles no vistos en más de 20 años.

Febrero de 2025: el récord histórico de 4,41 USD/lb

El 11 de febrero de 2025 los futuros de arábica en ICE Nueva York cerraron en 4,41 USD por libra, marcando el precio más alto en toda la historia del Contrato C. En solo 12 meses la cotización había subido más del 80%. Para perspectiva: este precio multiplicaba por más de cuatro el mínimo de 2019 y superaba incluso el récord previo de 3,7 USD/lb alcanzado tras la helada negra brasileña de 1976.

Por primera vez en una generación, los caficultores con producción para vender en ese momento obtuvieron ingresos significativamente por encima de sus costes. Colombia reportó precios internos récord y exportaciones por valor histórico. Sin embargo, gran parte del beneficio se diluyó por la inflación paralela en fertilizantes, mano de obra y transporte, que también alcanzaron máximos en el mismo periodo.

2026: ¿corrección o nueva crisis a la vista?

Como en cada ciclo histórico, los precios altos atraen nueva oferta. Brasil proyecta una cosecha 2026/27 de 75,9 millones de sacos, un récord, gracias al ciclo bienal de recuperación y a la entrada en producción de nuevas plantaciones sembradas en 2022-2023 aprovechando el boom de precios. A mayo de 2026, el precio del arábica ha retrocedido a en torno a 2,96 USD/lb, todavía un nivel históricamente alto pero un 33% por debajo del máximo de febrero de 2025.

La pregunta clave para los próximos años: ¿estarán los productores mejor preparados que en 2019 cuando el ciclo vuelva a girar? Para un análisis detallado del precio actual, los diferenciales por origen y lo que recibe realmente el productor, consulta nuestra guía sobre la cotización del café en bolsa.

EUDR: el nuevo factor estructural del precio del café

Guía completa: Para el detalle operativo del reglamento (fechas, obligaciones, sanciones, países por riesgo), consulta nuestra guía completa sobre EUDR y café.

Una de las novedades estructurales que aparece por primera vez en este ciclo y va a moldear el mercado del café en los próximos años es el Reglamento (UE) 2023/1115 sobre productos libres de deforestación (EUDR). A diferencia del pacto de cuotas histórico, no es un acuerdo entre productores: es una regulación impuesta por el principal mercado consumidor (la Unión Europea) sobre las condiciones que debe cumplir el café para entrar en su territorio.

El EUDR exige geolocalización exacta de cada parcela productora y verificación de no-deforestación posterior al 31 de diciembre de 2020. Las fechas de aplicación vigentes son 30 de diciembre de 2026 para operadores grandes y medianos y 30 de junio de 2027 para PYMEs. Esto tiene tres efectos sobre el precio:

- El café cumplidor (con trazabilidad geolocalizada) cotiza con prima sobre el Contrato C.

- La oferta efectiva para Europa se reduce: el café que no cumple se desvía a destinos sin requisitos (EEUU, Asia).

- Los importadores europeos están construyendo inventarios «EUDR-ready» antes de las fechas de aplicación, presionando al alza la demanda en origen.

Por primera vez en 35 años (desde la disolución del pacto de cuotas en 1989), aparece en el mercado del café un factor estructural más allá del clima y la especulación financiera. Para entender en detalle cómo afecta a los productores y a los importadores, consulta nuestras guías sobre certificación de café y EUDR para caficultores y EUDR para importadores.

El futuro de la crisis cafetera

Según el World Coffee Research podría haber una esperanza a largo plazo. Porque aunque los precios del café seguirán a la baja, la demanda va en aumento.

Y el cambio climático seguirá afectando la producción de café.

Con lo que podría presentarse un déficit de café para el mercado mundial de entre 60 y 112 millones de sacos para el 2050.

Pero esto es especular. Y además según estos supuestos, tendríamos que esperar 30 años para que repunte el precio del café. Y para entonces ya la industria cafetera habrá cambiado.

Ya no estará en manos de los pequeños caficultores si no de las grandes multinacionales y esa será otra historia.

Pasaremos de la cultura del café al negocio del café. Porque la cultura habrá desaparecido.

A los grandes compradores no les interesa la cultura cafetera sobre la que se ha edificado la economía de los países cafeteros Suramericanos.

No les importa si miles de familias que por tradición de más de dos siglos, han derivado su sustento del café, tienen que abandonar sus fincas.

O cambiar de actividad económica o migrar a la ciudad en donde contribuirán a ampliar los cinturones de pobreza.

Ni siquiera les pasa por la cabeza que en muchas áreas geográficas, el único cultivo que se puede sembrar y que tiene un mercado asegurado es el café.

Entonces no es tan fácil cambiar la vocación agrícola.

Conclusión: lo que la historia del café nos enseña en 2026

Mirando hacia atrás 150 años, el patrón es inconfundible: el precio del café se mueve en grandes ciclos de bonanza y crisis, marcados por la interacción entre clima, geografía productiva, especulación financiera y, ocasionalmente, voluntad política. Las únicas tres décadas de estabilidad real fueron las del pacto de cuotas (1962-1989), precisamente cuando los países productores tuvieron el control de los inventarios y de las cuotas exportables.

El ciclo 2024-2025 ha demostrado que los precios pueden dispararse violentamente cuando varios factores negativos coinciden. Por primera vez en una generación, muchos caficultores obtuvieron precios sostenibles para su producción. Pero también nos recuerda que la estructura del mercado sigue siendo la misma: los especuladores y grandes tostadores conservan la capacidad de mover inventarios, los productores absorben el riesgo y, cuando Brasil tenga su próxima cosecha récord (proyectada para 2026/27), el péndulo se moverá de nuevo.

La novedad de este nuevo ciclo es el EUDR: por primera vez desde el fin del pacto de cuotas en 1989, un factor estructural distinto del clima y la especulación financiera está reorganizando el mercado mundial del café. Y, sin que sea su objetivo declarado, beneficia indirectamente a los productores con trazabilidad y a las cooperativas con sistemas de mapeo robustos.

La pregunta de fondo sigue sin respuesta. Cuando el precio vuelva a caer (porque caerá, como siempre ha caído), ¿estarán los productores mejor preparados que en 2019? La combinación de precios altos sostenidos, trazabilidad EUDR y certificaciones premium ofrece la primera oportunidad real en décadas para que los caficultores construyan resiliencia. Aprovecharla depende, una vez más, de los acuerdos que sean capaces de tejer entre cooperativas, países productores y mercados consumidores.

Preguntas frecuentes sobre la historia y crisis del café

¿Cuándo empezó la crisis cafetera moderna?

La crisis moderna de precios bajos comenzó en 1989 con el fin del Pacto de Cuotas de la Organización Internacional del Café (OIC). Al liberalizarse el mercado, los productores perdieron el control sobre los inventarios y los grandes comerciantes y tostadores retomaron ese poder. El precio del café cayó de unos 1,40 USD/lb en 1988 a 0,50 USD/lb en 1993, el mínimo de la historia reciente.

¿Por qué subió tanto el precio del café en 2024-2025?

Por una combinación de cuatro factores: sequía severa en Brasil que redujo la cosecha 2024/25, daños por tifón en Vietnam (principal productor de robusta) en septiembre 2024, presión de los importadores europeos para construir inventarios «EUDR-ready» antes de las fechas de aplicación del nuevo reglamento, e inventarios certificados globales en mínimos de más de 20 años. El precio del arábica alcanzó un récord histórico de 4,41 USD/lb en febrero de 2025.

¿Qué fue el Pacto de Cuotas del café?

El Pacto de Cuotas fue un acuerdo internacional vigente entre 1962 y 1989, gestionado por la Organización Internacional del Café (OIC). Asignaba a cada país productor un número máximo de sacos exportables y obligaba a los países consumidores miembros a comprar solo a productores adheridos al acuerdo. Logró estabilizar el precio del café durante 27 años, hasta que Estados Unidos lideró su disolución en 1989.

¿Cuál ha sido el precio más bajo y más alto del café en la historia?

El precio más bajo en la historia reciente del Contrato C fue de 0,50 USD/lb en 1993, en pleno colapso post-pacto. El precio más alto se registró el 11 de febrero de 2025, con 4,41 USD/lb. El récord histórico anterior databa de 1976-1977, cuando la helada negra brasileña llevó el precio del arábica no lavado a 3,7 USD/lb.

¿Por qué Brasil influye tanto en el precio del café?

Brasil es el mayor productor mundial de café desde mediados del siglo XIX, con cuotas que históricamente han oscilado entre el 30% y el 60% del café exportable mundial. Cuando Brasil tiene una mala cosecha (helada, sequía o ciclo bienal bajo), la oferta global cae sensiblemente y el precio sube; cuando tiene una cosecha récord, ocurre lo contrario. Su comportamiento productivo es prácticamente un termómetro adelantado del precio del café arábica.

¿Volverá a haber un pacto de cuotas del café?

No hay señales concretas de retorno a un acuerdo similar al de 1962-1989. Estados Unidos abandonó la OIC en 2018, los foros mundiales de productores (2017, 2019) no han logrado avances significativos sobre regulación de cuotas, y la política comercial internacional actual no favorece este tipo de acuerdos. La novedad estructural de este ciclo, el EUDR europeo, opera por una vía distinta: regula condiciones de entrada al mercado europeo, no cuotas globales de producción.

Si te ha gustado este artículo, déjanos tus opiniones y recuerda que en Qué Café te leemos en los comentarios.

Deja una respuesta