La economía del café mueve más de 200.000 millones de dólares al año. El café es el segundo producto más comercializado del mundo después del petróleo y el segundo más consumido después del agua. Y sin embargo, durante décadas el productor en finca apenas recibió entre el 6% y el 10% del precio final que paga el consumidor.

El rally histórico de precios de 2024-2025 ha cambiado parte de esa ecuación: la libra de café arábica llegó a 4,41 USD en febrero de 2025, el precio más alto de la historia del Contrato C. En esta guía explicamos cómo se reparte realmente el dinero a lo largo de la cadena de valor del café, qué cambia con el actual ciclo de precios altos, y qué papel juega el nuevo Reglamento europeo sobre deforestación (EUDR) en la nueva distribución.

TL;DR: economía del café en 2026

- Mercado global: ~200.000 millones USD anuales en ventas finales.

- Precio bolsa (jun 2026): ~2,96 USD/libra arábica (vs récord histórico de 4,41 USD/lb en feb 2025 y mínimo de ~1,00 USD/lb en 2019).

- Recibe el productor: entre el 10% y el 15% del precio retail final en supermercado (ha mejorado desde el 6% histórico gracias al rally de precios).

- Se queda el retail / café-shop: entre el 50% y el 70% del precio final (incluyendo distribuidores, marca, IVA).

- Factor nuevo: el EUDR está creando una categoría de café «EUDR-ready» que cotiza con prima sobre el Contrato C.

Economía del café. ¿Por qué el precio del café lo determina la Bolsa de Nueva York?

Históricamente los productos agrícolas se comercializaban de manera directa entre el productor y el comprador en pequeños mercados locales.

Con el tiempo, los mercaderes ven en la intermediación una oportunidad de negocio con un riesgo aceptable. Así que deciden unirse y entonces nacen los “centros de negocios” de productos agrícolas en físico.

Desde esos centros los mercaderes podían negociar contratos “a futuro” con los compradores. Esto les daba un margen de tiempo para asegurarse de que podrían entregar el producto en la fecha pactada.

Sin embargo, en el caso del café era muy difícil controlar el mercado físico . Esto debido a la permanente fluctuación en los precios y a riesgos asociados con la producción y el transporte marítimo.

Entonces en 1870 el mercado de café en físico termina por colapsar.

Se crea la bolsa de café de Nueva York

Es en ese momento que 112 comerciantes se unen y crean la Bolsa de café de Nueva York.

Uno de sus 5 objetivos principales fue el de crear un mercado en donde compradores, mercaderes, tostadores y distribuidores pudieran protegerse de las fluctuaciones en los precios.

Para ello crearon «contratos a futuros» para el café. En términos económicos, a esta estrategia se le denomina “transferencia del riesgo”.

Además crearon estándares para los tipos de café a comercializar y para la fijación de precios con base en las tendencias de oferta y demanda del mercado.

Así es como nace una economía del café como «commodity» tranzado en bolsa.

Lo que se negocia no es el café en físico sino un contrato que se denomina “contrato a futuro” y que como su nombre indica, hace referencia a la especulación sobre el precio que el café tendrá en un futuro.

El valor de cada futuro se determina con base en los cálculos de las fechas en que cada país sacará al mercado el producto y el posible precio que tendrá el bien para ese entonces.

De este modo, la apertura de la bolsa de café de Nueva York, creada para dar seguridad a los inversores y atraer más dinero al mercado, terminaría llevando a repartos de beneficios más injustos en la economía del café.

El papel de los “especuladores” en la economía del café.

Esta forma de negociar las compras y ventas de café rápidamente atrajo la atención de los especuladores.

Los especuladores son inversores que están dispuestos a asumir un alto nivel de riesgo, a cambio de un atractivo beneficio futuro. Estos compran contratos a futuro y, antes de que se cumpla su fecha de vencimiento, los venden.

De este modo, «apostando» a los precios futuros del café, pueden obtener ganancias importantes, sin que el café en físico haya pasado por sus manos y sin haber añadido ningún valor a la economía del café.

El beneficio que se quedan estos especuladores, es el primer momento en el que los pequeños productores están perdiendo dinero de manera injusta.

Cuando el volumen de estas inversiones es muy alto, el precio internacional del café se ve afectado a la baja. Esto crea inestabilidad e incertidumbre en la economía del café, y pone en riesgo los ingresos de millones de familias.

Hasta aquí podemos decir que la economía del café y su mercado en bolsa beneficia a unos pocos inversores, que juegan con la compra y venta de futuros y ganan dinero sin añadir ningún valor al producto.

¿ Como afecta el precio del café en la bolsa de Nueva York al pequeño caficultor?

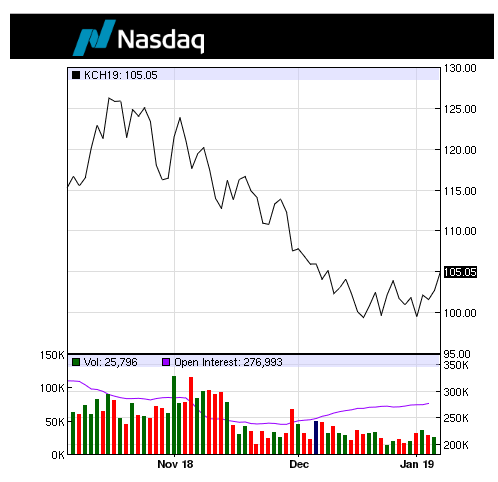

Hoy, en junio de 2026, una libra de café arábica suave lavado cotiza en torno a 2,96 USD en la bolsa de Nueva York. Es un nivel históricamente alto: por encima del coste de producción promedio en Latinoamérica (~1,50-2,00 USD/libra incluyendo mano de obra familiar valorada al salario mínimo) y muy por encima de los mínimos de 2018-2020, cuando el precio rondaba 1,00 USD/libra y los productores vendían a pérdida.

Visita nuestra Guía de Fertilización para aprender más sobre cómo optimizar el rendimiento, reducir costes y mejorar la sostenibilidad de la tierra cultivada.

Pero atención: el precio del Contrato C no es lo que recibe el productor en finca. Para llegar al precio «farmgate» hay que aplicar dos ajustes consecutivos: el diferencial de origen (que suma o resta sobre el Contrato C en función del país y la calidad) y la cadena de descuentos hasta finca (logística interna, beneficio seco, contribuciones cafeteras, margen del exportador y de la cooperativa). En Colombia y Centroamérica, un caficultor de café arábica lavado suele recibir entre el 70% y el 85% del precio FOB, lo que en 2026 se traduce aproximadamente en 2,30-2,70 USD/libra en finca.

Es la primera vez en una generación que los caficultores con producción para vender obtienen ingresos consistentemente por encima de sus costes. Sin embargo, los costes de insumos (fertilizantes, mano de obra, transporte) también han subido con fuerza en el mismo periodo, y la volatilidad extrema del mercado dificulta la planificación a medio plazo.

Para el análisis completo del precio en bolsa, los diferenciales por origen y lo que recibe realmente el productor en cada país, consulta nuestra guía sobre la cotización del café en bolsa.

Las cuentas claras: cómo se reparte cada libra de café

Llegados a este punto vamos a ver realmente a dónde va a parar el dinero en la economía del café. La distribución del valor cambia en función del modelo (supermercado, café-shop, especialidad) y del país, pero el patrón estructural es consistente.

En Europa, una libra de café arábica de buena calidad, tostado y molido, cuesta en supermercado entre 15 y 20 USD (más para café de especialidad). La tabla siguiente desglosa cómo se reparte ese precio final a lo largo de la cadena, usando como referencia 1 libra de café tostado vendido en retail europeo a 17 USD:

| Eslabón de la cadena | USD por libra (orientativo) | % del precio final retail |

|---|---|---|

| Caficultor (farmgate Colombia/CA) | 2,30 – 2,70 | 13-16% |

| Procesamiento + cooperativa origen | 0,40 – 0,60 | 2-4% |

| Margen exportador FOB | 0,30 – 0,50 | 2-3% |

| Logística internacional + seguro + aranceles | 0,40 – 0,70 | 3-4% |

| Importador / agente aduanero | 0,30 – 0,50 | 2-3% |

| Tostado, empaque y marca | 2,00 – 3,00 | 13-18% |

| Distribución y retail | 7,00 – 9,00 | 45-55% |

| IVA / impuestos al consumidor | 1,00 – 2,00 | 7-12% |

| Total retail Europa | ≈ 17,00 USD | 100% |

Comparado con la versión de este artículo escrita en 2019 (cuando el caficultor recibía solo ~0,92 USD por libra, el 6% del precio final), la situación en 2026 ha mejorado significativamente en términos absolutos: el productor recibe entre 2,5 y 3 veces más por libra. Pero la estructura del reparto sigue siendo desequilibrada: el distribuidor y el retail siguen capturando alrededor de la mitad del precio final.

Si eres caficultor o una cooperativa local y quieres encontrar compradores para tu café sin intermediarios, visita nuestro listado de productores independientes y cooperativas.

Modelo integrado vertical: el caso de las grandes multinacionales

Las multinacionales del café (Nestlé, JDE Peet’s, Lavazza, Starbucks) operan bajo un modelo distinto: compran el grano directamente a productores o exportadores grandes, lo exportan, lo tuestan, lo empacan y lo distribuyen ellas mismas. Esto les permite capturar internamente los márgenes que en el modelo tradicional se reparten entre 4-5 eslabones. En la práctica, una multinacional integrada verticalmente puede llegar a quedarse con el 85-93% del precio final al consumidor.

En la economía del café, las cafeterías se llevan la mayor parte por taza

Sigamos sumando. ¿Cuánto pagaste por una taza de café esta semana en tu cafetería favorita?

Si vives en España, en 2026 te habrán cobrado entre 1,50 y 2,50 euros por una taza de café americano o un cortado en la barra; cifra que sube fácilmente a 3-4 euros si pides una bebida especialidad (flat white, latte, capuchino con leche vegetal). Una libra de café da entre 50 y 70 tazas de café tipo americano, lo que significa que de cada libra tostada que entra en la cafetería se generan ingresos brutos de entre 75 y 175 euros.

En cadenas como Starbucks, donde un café americano ronda los 3,25 USD y los lattes especiales superan los 5 USD, los ingresos por libra son aún mayores: entre 160 y 350 USD. Por supuesto, de ahí hay que descontar alquiler, salarios, energía, leche y otros costes operativos, pero el peso del coste del grano dentro de la estructura es minoritario.

Por cada taza de café que se consume en cafetería europea, apenas 2-5 céntimos van a parar a manos del productor en finca.

Comercialización y responsabilidad social en la economía del café

Más de 25 millones de familias en países productores dependen económicamente del café. Para el caso de Colombia y Centroamérica, un caficultor de calidad media obtiene una rentabilidad medianamente aceptable si recibe al menos 2 USD por libra en finca. Durante la crisis de 2018-2020 ese mínimo no se cubría en absoluto. En 2024-2026, por primera vez en una generación, la mayoría de los productores sí están por encima de ese umbral.

Visita nuestro artículo sobre Mayores productores de café del mundo para conocer qué países están detrás de la oferta mundial.

Precio del café en perspectiva histórica

Esta tabla resume el ciclo histórico del precio del café arábica y muestra cuándo el productor ha estado por encima o por debajo del coste de producción real:

| Año | Precio bolsa (USD/lb) | Contexto |

|---|---|---|

| 1977 | ~3,70 | Pico tras la helada negra de Brasil de 1975 |

| 1983 | 1,20 – 1,40 | Banda del Convenio Internacional del Café |

| 1989 | ~0,80 | Caída tras la liquidación del Pacto de Cuotas |

| 1993 | ~0,50 | Mínimo histórico tras entrada de Vietnam al mercado |

| 2018-2020 | 0,95 – 1,10 | Crisis cafetera. Productores vendiendo a pérdida |

| Feb 2025 | 4,41 | Récord histórico absoluto (sequía Brasil + tifón Vietnam + EUDR + déficits) |

| Junio 2026 | ~2,96 | Corrección parcial. Brasil proyecta cosecha récord 2026/27 |

El cambio más relevante de la década: durante los últimos 30 años el café arábica oscilaba mayoritariamente por debajo de 1,50 USD/lb, con picos puntuales. Desde 2024, el precio se ha mantenido sistemáticamente por encima de 2,50 USD/lb. Para muchos analistas esto representa un cambio de régimen estructural, impulsado por el cambio climático, la presión regulatoria europea (EUDR) y la demanda creciente desde Asia. Para una visión completa de los ciclos del café, consulta nuestra historia de la crisis cafetera.

El efecto del fin del Pacto de Cuotas (1989)

En el Convenio Internacional del Café de Nueva York (septiembre de 1983), productores y compradores acordaron una banda de precios entre 1,20 y 1,40 USD/libra. Ajustados a inflación actual, esos precios equivaldrían a entre 3,90 y 4,55 USD/libra en 2026, niveles solo igualados durante el récord de febrero de 2025.

Con la liquidación del Pacto Cafetero en 1989, el control del mercado regresó a los grandes comerciantes y tostadores, y el precio se desplomó. Durante 35 años (1989-2024) la cotización promedio quedó muy por debajo de la banda histórica de 1983 ajustada a inflación. Solo el rally de 2024-2025 ha llegado a esas referencias en términos nominales.

EUDR: el nuevo factor estructural en la cadena de valor del café

Una novedad que cambia la economía del café desde 2024 es el Reglamento (UE) 2023/1115 sobre productos libres de deforestación (EUDR). Es la primera regulación de gran alcance impuesta por el principal mercado consumidor (la Unión Europea) sobre las condiciones que debe cumplir el café para entrar a su territorio. Sus fechas de aplicación vigentes son el 30 de diciembre de 2026 (operadores grandes y medianos) y el 30 de junio de 2027 (PYMEs).

El EUDR redefine la cadena de valor del café en tres formas:

- Premia el café trazable. Los lotes «EUDR-ready» (con geolocalización por parcela, verificación de no-deforestación post-2020 y due diligence completa) cotizan con prima sobre el Contrato C. Esa prima se queda parcialmente en origen, beneficiando a productores y cooperativas con sistemas robustos de mapeo.

- Reduce la oferta efectiva europea. Una parte del café arábica mundial no cumple con la fecha de corte y se desvía a destinos sin requisitos EUDR (EE.UU., Asia). Esto presiona al alza los precios de origen para el mercado europeo.

- Reorganiza los márgenes. Los importadores europeos asumen costes adicionales de cumplimiento (auditorías, sistemas de DDS, formación) que recortan su margen, salvo que los trasladen al consumidor final. Las cooperativas con capacidades de mapeo se convierten en proveedores preferentes.

Por primera vez en 35 años (desde el fin del Pacto de Cuotas), aparece un factor estructural distinto del clima o la especulación financiera que reorganiza la distribución del valor en la cadena del café. Para entender el detalle operativo, lee nuestra guía completa sobre EUDR y café.

Las multinacionales han comprado históricamente el café a los productores por menos de un tercio del valor real. Solo durante el rally 2024-2025 esa brecha se ha reducido significativamente.

Adaptado de Fernando Morales de la Cruz, fundador de Café for Change

El reto estructural sigue ahí: cuando el precio del café vuelva a caer (porque caerá, como siempre ha caído), ¿estarán los productores mejor preparados que en 2019 para resistir el ciclo bajo? Las certificaciones premium, el EUDR y los contratos directos son las herramientas disponibles.

Los sellos y certificaciones para una economía del café más justa

Para hacer frente a los precios bajos y fluctuantes del café en los mercados se han creado mecanismos de certificación.

Estos certificados otorgan un precio por encima del fijado en la bolsa de Nueva York, al café que cuente con un “sello” que lo identifica como un café diferenciado.

Entre los sellos más conocidos para café están:

- ECOCERT y otros sellos para café ecológico u orgánico.

- Rainforest Alliance 2020 (que desde 2021 también incorpora el legado del antiguo sello UTZ Certified): combina buenas prácticas agrícolas, sociales y ambientales en un estándar unificado.

- 4C / Global Coffee Platform: línea base de sostenibilidad para el sector cafetero.

- Smithsonian Bird Friendly: café orgánico bajo sombra densa diversa, uno de los estándares más exigentes.

- Fairtrade International («Comercio justo»): precio mínimo garantizado + prima social fija para cooperativas de pequeños productores.

Aprende más sobre certificaciones:

- Guía de Certificación de Café. Costes, beneficios y primeros pasos

- Sellos de café independientes: certificaciones de bajo coste

¿Qué significa el certificado Fair Trade?

El certificado Fair Trade busca que el precio pagado al productor sea más justo y al menos cubra los costos de producción.

Cobija únicamente a caficultores asociados a través de cooperativas que cumplen con criterios de sostenibilidad ambiental, social y de manejo del cultivo.

Garantiza su acceso a servicios de crédito, asistencia técnica y a relaciones comerciales de largo plazo con compradores que están dispuestos a pagar un poco más por el producto.

La estructura vigente de Fairtrade International para café arábica lavado combina un precio mínimo garantizado de 1,40 USD/libra (que actúa como suelo cuando la cotización en bolsa cae por debajo) con una prima fija de 0,20 USD/libra que se suma siempre, esté el precio donde esté. Si el café es además orgánico, hay una prima adicional de 0,05 USD/libra.

En el ciclo de precios altos de 2024-2026 ese precio mínimo apenas se activa, porque la cotización en bolsa está muy por encima. La aportación real de Fairtrade en este escenario es la prima fija (que sostiene los ingresos pase lo que pase con la bolsa) y el acceso a mercados premium con contratos directos.

Preguntas frecuentes sobre la economía del café

¿Cuánto recibe el productor de café por libra en 2026?

En junio de 2026, con la cotización del Contrato C arábica en torno a 2,96 USD/libra, un caficultor latinoamericano de café arábica suave lavado de calidad media suele recibir entre 2,30 y 2,70 USD por libra en finca (farmgate), tras descontar márgenes de exportador, cooperativa, logística interna y contribuciones cafeteras. Esto representa entre el 70% y el 85% del precio FOB.

¿Qué porcentaje del precio final del café en supermercado recibe el productor?

En 2026, con precios al alza, el productor recibe entre el 13% y el 16% del precio final retail europeo (frente al 6% histórico del periodo 2018-2020). El distribuidor y el retail siguen capturando alrededor del 50% del precio final, el tostado y empaque otro 15-18% aproximadamente, y el IVA del consumidor un 7-12%.

¿Cuánto cuesta producir una libra de café?

El coste de producción promedio en Latinoamérica para café arábica de calidad media oscila entre 1,50 y 2,00 USD por libra, incluyendo mano de obra familiar valorada al salario mínimo, fertilizantes, beneficio y amortización de la infraestructura. En países africanos con costes laborales más bajos puede ser menor; en regiones de altura con producciones por hectárea reducidas, mayor.

¿Sigue siendo el café el segundo producto más comercializado del mundo?

El mercado global del café factura más de 200.000 millones de dólares anuales en ventas finales (consumidor). El «segundo después del petróleo» es una afirmación que se popularizó hace décadas y hoy es discutible: hay otros productos agrícolas (soja, trigo, maíz) que mueven más volumen en mercados de futuros. Lo que sí es cierto es que el café sigue siendo uno de los productos agrícolas más comercializados, con una cadena de valor global que toca a más de 25 millones de familias productoras.

¿Cómo afecta el EUDR a la economía del café?

El Reglamento Europeo sobre Deforestación está creando una categoría de café «EUDR-ready» (con geolocalización y due diligence) que cotiza con prima sobre el Contrato C. Esa prima beneficia a productores y cooperativas con sistemas de mapeo robustos. A su vez, los importadores europeos asumen costes adicionales de cumplimiento que pueden trasladarse al consumidor final. Por primera vez desde 1989, un factor estructural distinto del clima o la especulación financiera está reorganizando la cadena de valor del café.

¿Qué pasa cuando vuelva a caer el precio del café?

Como en cada ciclo histórico, los precios altos atraen nueva oferta. Brasil proyecta una cosecha récord 2026/27 que podría presionar el precio a la baja. La pregunta de fondo es si los productores estarán mejor preparados que en 2019 para resistir el próximo ciclo bajo. Las herramientas disponibles incluyen certificaciones premium con prima fija (Fairtrade), trazabilidad EUDR (que abre acceso al mercado europeo) y contratos directos con tostadores que están dispuestos a pagar precios estables.

Conclusiones

La economía del café en 2026 vive un momento atípico: tras 35 años de precios estructuralmente bajos desde el fin del Pacto de Cuotas (1989), el ciclo 2024-2025 ha llevado la cotización del arábica a máximos nunca vistos, con efecto directo sobre la rentabilidad del caficultor. Por primera vez en una generación, la mayoría de los productores está ingresando por encima de su coste de producción.

Pero el reto estructural sigue ahí. La cadena de valor sigue concentrando la mayor parte del precio final en distribución, retail y café-shops del país consumidor. Y cuando el precio vuelva a corregir, los productores que no hayan construido resiliencia (mediante certificaciones, trazabilidad EUDR, o contratos directos) volverán a la situación de 2019.

Si quieres profundizar, te recomendamos leer:

- Cotización del café en bolsa: precio en vivo y spread por origen

- Historia de la crisis cafetera: de 1870 al récord histórico de 2025

- EUDR Café: Guía Completa para Importadores y Productores

- Cómo vender café online y Cómo importar café paso a paso

¿Cuál es tu opinión sobre el nuevo ciclo de precios y las distintas formas de mercado justo? ¿Qué proyectos conoces que estén protegiendo realmente a los productores? Si te ha gustado este artículo, compártelo y déjanos tus comentarios.

Si eres un cafetero/a independiente o una cooperativa local y quieres encontrar compradores para tu café sin intermediarios, estamos creando una página para ti. Haz click aquí y descubre más.

Deja una respuesta